HIT降本速度快于PERC,2021年起具备投资性价比。本文对HIT与PERC电池的各项成本进行分拆和假设,测算出两者各自的降本路径。

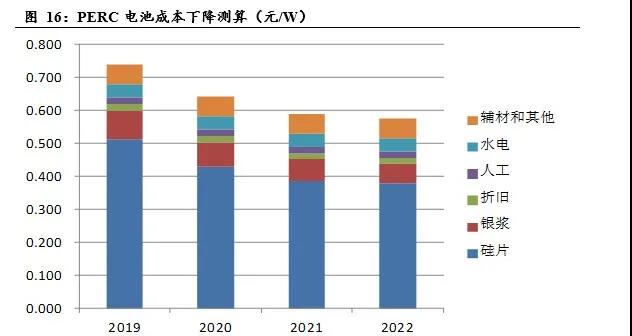

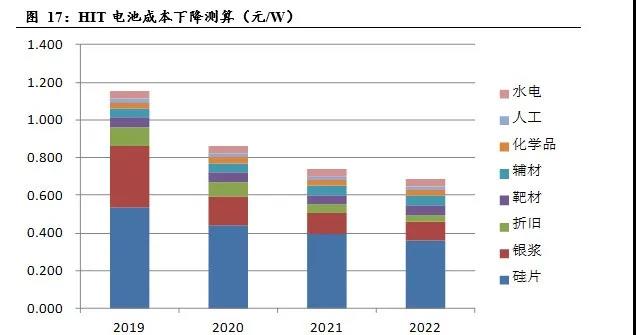

降本路径对比硅片:假设PERC由180μm逐步降至2022年160μm,HIT由160μm逐步降至130μm,硅耗成本下降带来N型硅片对P型硅片溢价的消除,以及每片瓦数高带来的摊薄,使HIT在2019年硅片成本较PERC存在的每W劣势0.02元变成2022年每W成本优势0.02元。

银浆:假设2019年HIT银浆耗量300mg/片,2020年多主栅技术逐步成熟,银浆降至150mg/片,此后逐年下降10%。PERC银浆假设2019年正背银合计耗量120mg/片,此后每年下降10%。PERC正银价格维持4200元/千克,HIT银浆由6000元/千克逐步下降至5000元/千克。

折旧:PERC设备投资在2019年2亿元/GW的基础上逐年下降10%,HIT设备投资2019年10亿元/GW,2020年7亿元/GW,之后全面国产化降至4-5亿元/GW。

何时追平

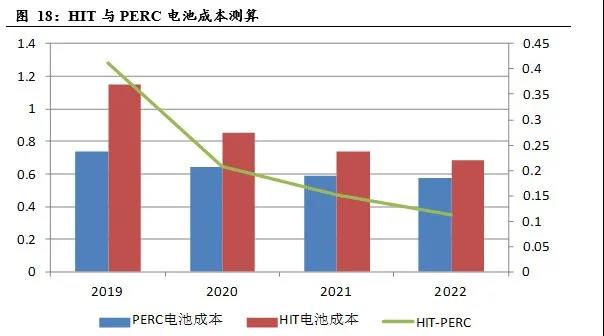

从我们测算的成本下降趋势看,HIT电池成本有望从2019年的1.15元/W逐步下降至2022年0.69元/W,与PERC的成本差会由2019年0.41元/W下降至2022年0.11元/W。

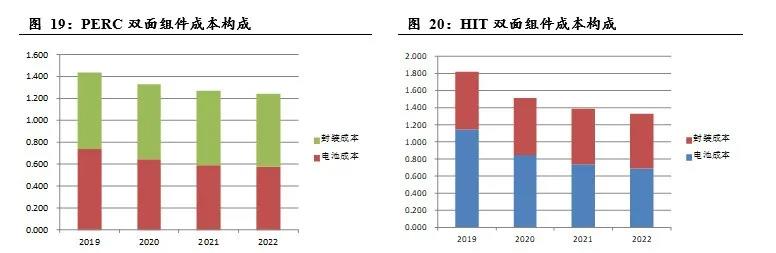

在组件环节,由于异质结转换效率更高,对于组件封装成本有摊薄作用。异质结转换效率的提升速度快于PERC,因此对于封装的摊薄效果会不断提升。从我们测算的成本下降趋势看,HIT组件成本有望从2019年的1.83元/W逐步下降至2022年1.33元/W,与PERC的成本差会由2019年0.39元/W下降至2022年0.08元/W。

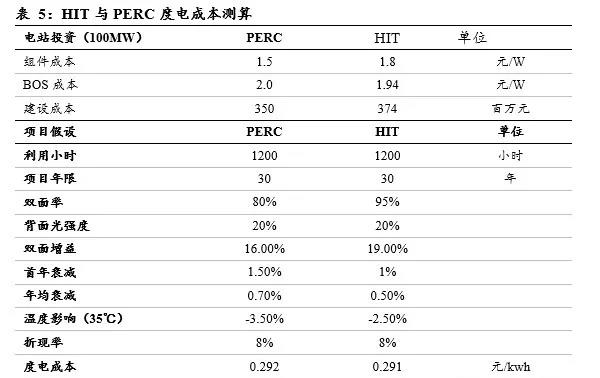

从终端电站角度论证HIT与PERC可以在2022年装机成本趋于一致仅能说明HIT在终端电站的应用上具备可行性。对于电站业主而言,关心的不是电池和组件在生产环节的成本,而是关心使用某种组件后最终的度电成本。对于电池生产商而言,前期进行新技术开拓的企业可能会更关注行业发展方向的引领和自身地位、长期格局的确立,但对于行业内主流厂商或者行业外的新进入者而言,更关注产品的盈利能力和投资回报期,投资回报率具备吸引力才会大规模转向新的方向。因此我们对HIT和PERC电站的度电成本与产品价格进行测算。

PERC组件1.5元/W的价格与当前市场价接近,则预计当前对于终端电站具备投资价值的HIT组件应该在1.8元/W左右。

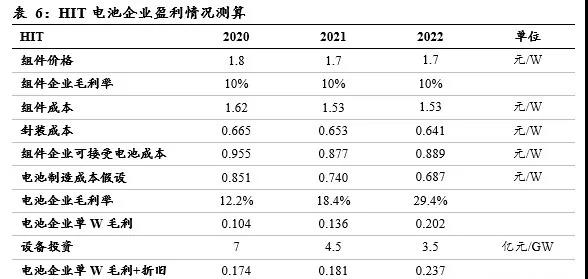

PERC后续降价空间相对减小,我们静态假设2021-2022年PERC组件价格降低至1.4元/W,与之对应HIT组件在大规模市场可以接受的价格为1.7元/W,根据我们的成本假设测算HIT电池企业的盈利情况。在组件环节由于异质结具备一定兼容性,且组件固定投资成本相对低,我们假设单纯组件环节能够获得10%的略高于行业平均的毛利率水平。

按照我们的价格和成本测算,HIT电池的盈利能力能够逐年提升。2021年电池毛利率为18.4%,单W毛利+折旧0.18元,假设三费在0.06元/W,对应的每W现金流入约0.12元,在4.5亿元/GW的设备投资额的假设下,设备的投资回报期约4年,如考虑1.5亿元/GW的厂房和基础设施建设,投资回报期约5年。2022年电池片毛利率为29.4%,单W毛利+折旧0.237元,假设三费在0.06元/W,对应的每W现金流入约0.177元,在3.5亿元/GW的设备投资额的假设下,投资回报期约2年。如考虑1.5亿元/GW的厂房和基础设施建设,投资回报期约3年。因此按我们的测算,2021年从事HIT电池投资已经具备一定经济性,2022年投资回报期已经非常吸引人,预计电池企业将有大规模的投产。